昨日のドル円相場ときょうのひとこと(3/17 木)

日米金融政策コントラストくっきり FOMC受けたドル買いは一服も日銀会合控え円売りは継続

————-3/16ドル円相場————————

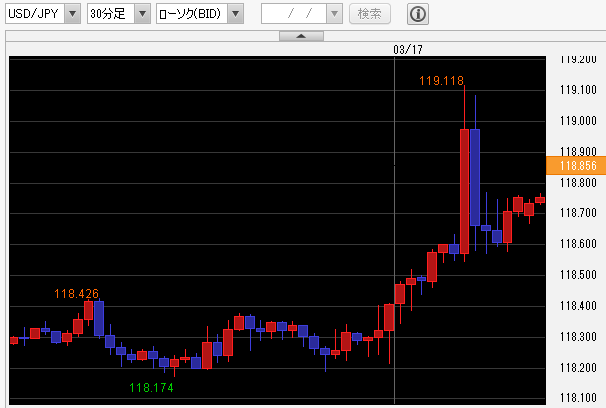

FOMC年内全会合で利上げ見通し。一時6年ぶりに119.118まで上伸。

OP118.281 HI119.118 LO118.174 CL118.756

———–3/16主な出来事—————————

08:50 日本 2月貿易統計(通関ベース)-6683億円

前回-2兆1911億円(-2兆1935億円)

予想-1150億円

14:25 劉鶴・中国副首相

21:30 カナダ2月消費者物価指数(前年比) +5.7%

前回+5.1%

予想+5.5%

21:30 アメリカ2月小売売上高(前月比) +0.3%

前回+3.8%(4.9%)

予想+0.4%

21:30 アメリカ2月小売売上高・除自動車(前月比) +0.2%

前回+3.3%(4.4%)

予想+0.9%

21:30 アメリカ2月輸入物価指数(前月比) +1.4%

前回+2.0%(1.9%)

予想+1.5%

27:00 FOMC、政策金利を0.25-0.50%に引き上げ

「経済活動と雇用の指標は引き続き強化されている」

「ロシアによるウクライナ侵攻の米経済への影響は非常に不確実だが、短期的にはインフレにさらなる上向きの圧力を生み出し、経済活動を圧迫する可能性がある」

「政策金利の継続的な引き上げが適切になる」

「ブラード米セントルイス連銀総裁は0.50%の利上げを主張」

27:00 FOMC経済・金利見通し

「22年インフレ率2.6%から4.3%へ」

「22年成長率4.0%から2.8%へ」

「22年末の政策金利1.75-2.00%(合計7回利上げ)

「23年末の政策金利2.625-2.875%(合計3.5回利上げ)」

27:30 パウエルFRB議長

「インフレは2%に戻ると予想」

「行動加速が適切となれば、そうするだろう」

「向こう1年間のリセッションの確率は特に高くない」

「委員会は利上げとバランスシート縮小の時が来たことを認識」

「バランスシート政策についての発表は早ければ5月になる可能性」

~ウクライナ・ロシア関連ヘッドライン~

・ロシア外相、ウクライナとの協議で合意への期待がある-タス通信

・ロシア大統領府、独自の軍隊を持つ中立的なウクライナは可能な妥協点

・ゼレンスキー大統領、米議会で一段の支援要請

・NATO、キエフに兵器供給を継続

——–3/16株式・債券・商品————————

日経平均 25762.01△415.53

豪ASX 7175.235△77.789

上海総合 3170.710△106.745

英FT 7291.68△115.98

独DAX 1440.74△523.47

NYダウ 34063.10△518.76

日10年債利回り 0.211%△0.005

豪10年債利回り 2.497%▼0.023

英10年債利回り 1.630%△0.054

独10年債利回り 0.392%△0.060

米02年債利回り 1.9379%△0.0888

米10年債利回り 2.1849%△0.0412

NY原油 95.04▼1.40

NY金 1909.20▼20.50

————3/17注目材料—————————

<国内>

08:50 対外対内証券売買契約等の状況(週次・報告機関ベース)

08:50 1月機械受注

<海外>

06:45 10-12月期NZGDP

09:30 2月豪失業率

09:30 2月豪新規雇用者数

18:30 ラガルドECB総裁講演

19:00 2月ユーロ圏消費者物価指数(HICP)・改定値

19:15 レーンECB専務理事講演

20:00 トルコ中銀政策金利

21:00 BOE政策金利

21:00 英中銀MPC議事要旨

21:00 クノット・オランダ中銀総裁講演

21:30 2月米住宅着工件数

21:30 2月米建設許可件数

21:30 米新規失業保険申請件数

21:30 3月米フィラデルフィア連銀製造業景気指数

21:45 シュナーベルECB専務理事講演

22:15 2月米鉱工業生産指数

22:15 2月米設備稼働率

23:30 ビスコ伊中銀総裁講演

————3/17きょうのひとこと——————-

FOMCは今回も含めて今年7回×25bpの利上げを示唆しました。ドル円はこれを受けて6年ぶりに119.118まで上昇。その後、パウエルFRB議長がリセッション懸念を否定した事でリスクオンのドル売りに傾く場面もありましたが、円売りも根強くドル円の下値は限定的でした。市場は、利上げに前のめるFRBと、意地でも大規模緩和を維持する構えの日銀との「金融政策コントラスト」を意識している模様です。ドル高の流れには一服感もありますが、明日の日銀金融政策発表を前に円売りの流れは続きそうです。

本日もよろしくお願いいたします。