「米FOMCがゼロ金利解除予想を前倒し 新興国通貨への影響は?」外為どっとコム総研 神田

【FOMC利上げ予想を前倒し】

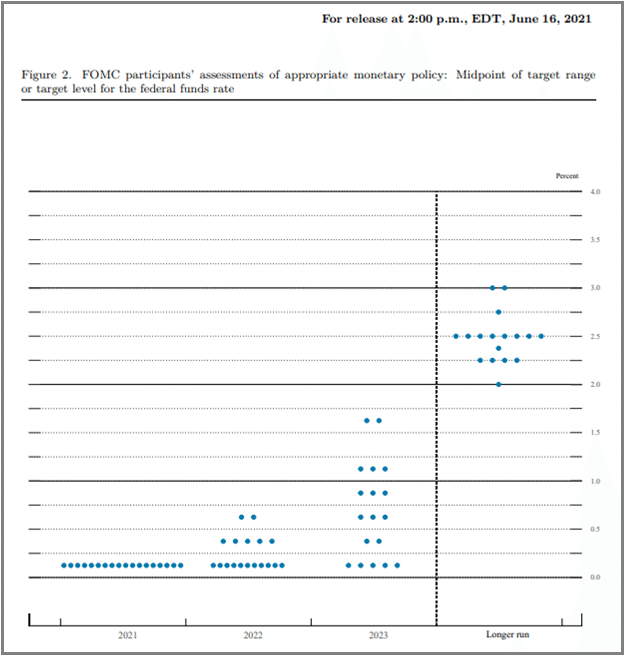

米連邦公開市場委員会(FOMC)は、6月16日に発表した政策金利見通しで2023年内のゼロ金利解除を見込んでいる事を明らかにしました。18人の政策メンバーのうち11人が2023年中に2回以上の利上げが必要になると見ている事も分かりました。3月時点の見通しでは、2023年末までに少なくとも1回の利上げが必要になると予想したメンバーは7人でした。今回の見通しでは、2022年末までの利上げ開始予想が7人に増加(3月時点4人)しており、その意味では米連邦準備制度理事会(FRB)の利上げ見通しが、3月時点と比べて丸々1年前倒しとなった印象です。パウエルFRB議長は、今回のドットプロット(図1)について「大きく割り引いて捉えるべき」とクギを刺しましたたが、市場はこれに構わず、ドル買い・米債売りに動き、早期利上げを見込んだ取引に傾きました。

【新興国通貨安は続く?】

FOMCによる利上げ予想時期の前倒しを受けて新興国通貨は押しなべて下落しました。利上げ期待で機軸通貨・米ドルの魅力が増せば、経済規模が比較的小さい新興国の通貨に下落圧力がかかるのは避けられません。FOMCによる利上げ予想時期の前倒しには、やや意外感もありましたが、新興国通貨の下落は教科書通りの市場反応で違和感はありません。ただ、この先も全ての新興国通貨が下落基調を強める公算は小さいのではないでしょうか。そう考える理由としては、①米国の利上げはすぐには始まらない可能性が高い、②たとえ利上げしても金利差はすぐには縮まらない、③新興国経済は以前ほど脆弱ではない、の3点が挙げられます。

①今回のFOMCは、利上げ予想の時期が前倒しされた事にスポットが当たっていますが、利上げはテーパリング(量的緩和の段階的な縮小)を終えてから行われる事を忘れてはなりません。2014年のテーパリングが1年以上の時間をかけて終了した事を踏まえると、今回のテーパリングが仮に10-12月期に始まったとしても、初回の利上げは2023年になる公算が大きいのです。ドットプロットで高まりつつある2022年の利上げ期待は早晩後退する事になるのではないでしょうか。

②FOMCがゼロ金利を解除したとしても、政策金利であるFFレートの誘導目標は0.25-0.50%であり、見通し通りに2023年に2回の利上げを行っても0.50-0.75%止まりです。これに対して主要新興国の政策金利はおおむね4%超となっており、新興国が「利下げ」を行わなければ金利差は急激には縮まりません。また、インフレ率を差し引いた米国の実質金利はマイナスであり、多少の利上げではプラス圏に浮上する事はなさそうです。数回の利上げが、米国株の値崩れに繫がる公算は小さいと見られる事も新興国通貨のサポート要因でしょう。

③2000年台に入り、新興国の経済成長率は先進国を上回るペースで上昇しており、2013年には世界の国内総生産(GDP)に占める新興国のシェアが初めて50%を上回った(出所:内閣府)との事です。なお、内閣府は「新興国の経済成長の背景にはグローバル化の進展があり、貿易や投資の拡大による国際競争の激化が産業構造の変化や生産性の向上を促したことが成長の要因の一つと考えられる」と分析しています。1997年に発生したアジア通貨危機をきっかけに、多くの新興国が外貨準備の拡大に動いた事もあって、新興国経済のドル高に対する耐性は以前に比べて大幅に高まっていると考えられます。

【持ち高圧縮の新興国通貨売りには注意】

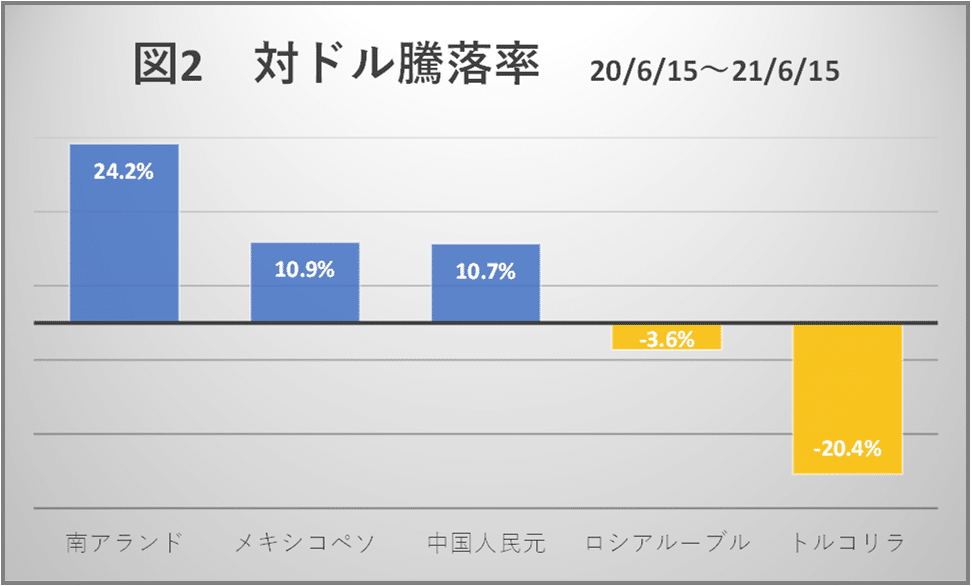

こうした点を踏まえ、現時点では新興国通貨の下落基調は持続しないと見ています。ただし、買い持ちに傾いていたいくつかの新興国通貨では持ち高圧縮の売り圧力が強まる可能性もあるでしょう。特に、南アフリカランドの対ドル相場は過去1年で20%超上昇(図2)しているため注意が必要です。先進国の低金利や過剰流動性がランドを押し上げてきたとの見方が多く、米国の利上げ期待が高まれば利益確定売りが強まりかねません。半管理相場制の中国人民元はともかく、メキシコペソも状況は南アランドに近いものがあります。

【新興国投資には選球眼が必要に】

南アランドやメキシコペソについては、中銀が金融引き締め姿勢を強められるかどうかもポイントになると見られます。利上げによって持ち高調整の売りを吸収できる可能性もあるでしょう。一方、ドル安局面でも下落基調にあったロシアルーブルやトルコリラについては、利益確定売りに対する懸念は強くありませんが、これまで米国との関係悪化が重しになってきただけに、今後の相場展開でも対米関係がカギとなりそうです。 いずれにしても、米国の利上げ期待だけで新興国通貨が軒並み下落する展開は当面考えにくいでしょう。とはいえ、新興国通貨の中でも選別的に強弱格差が広がる流れは今後も続く公算です。新興国通貨に投資する際は、これまで以上に「選球眼」が必要となりそうです。