「トルコリラ 22年の見通し」FX高金利通貨レポート

【2021年のトルコリラ相場】

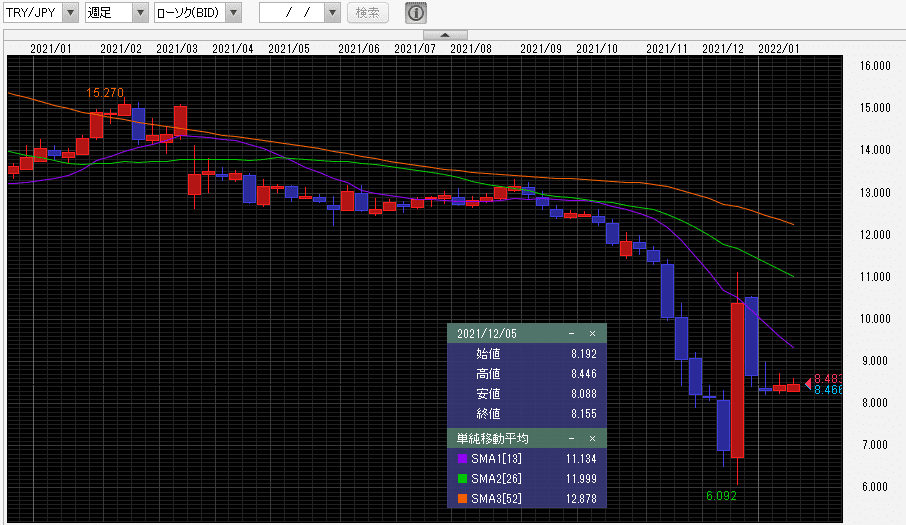

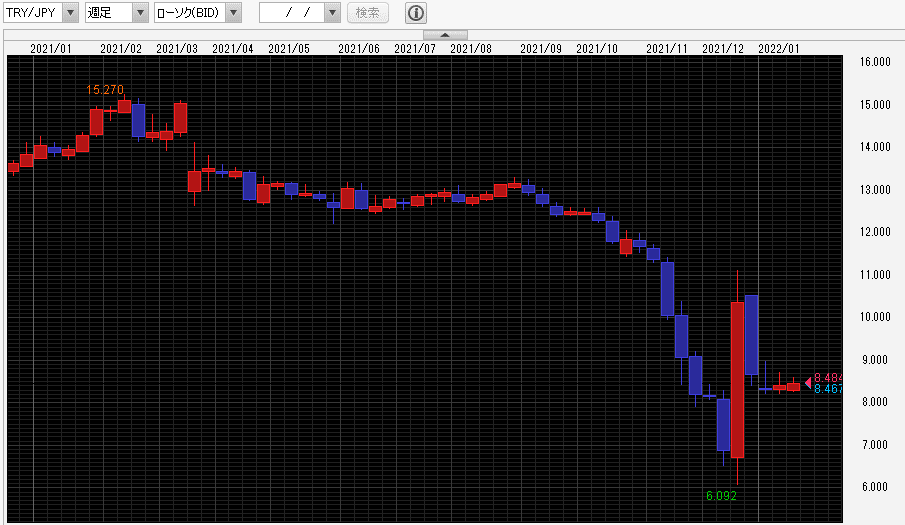

2021年のトルコリラは対円で約37.3%下落。対ドルでは約43.1%下落した。主要通貨の騰落率ランキングでは他を圧倒する「最弱通貨」であった。リラの下落が加速したのは10月以降。強い権限を持つエルドアン大統領が、利下げに異を唱える中銀の副総裁らを更迭したのがきっかけだ。その後、中銀は継続的に利下げを断行。8月時点で19.00%だった政策金利は12月には14.00%へと引き下げられた。一方、8月に19%台だったトルコのインフレ率は12月に36%台へと加速した。インフレを加味した「実質金利」のマイナス幅が急激に拡大する中でリラは下げ足を速めていった。リラ/円は11月に10円の大台を割り込むと、同月中に7円台へと下落。12月には6.092円前後まで急落して過去最安値を更新した。その後年末にかけては、エルドアン大統領がリラ預金に対して為替レートの変動により見込まれる損失分を補償する奇策を発表した事で11円台を回復する場面もあったが、その効果に対する懐疑的な見方が根強く8円台へと押し戻された。

【当面リラの上がり目は薄い】

トルコ中銀は、2022年の初会合で政策金利を14.00%に据え置いた。5会合ぶりの現状維持であり、異例の利下げサイクルはひとまず停止された。声明では、通貨政策を優先し、インフレに関する責務達成に向けて政策枠組みの包括的な見直しに着手すると表明。通貨安を止めるには利上げが最も有効と見られるが、エルドアン大統領が「高金利は悪」と主張しているだけに、中銀にも利上げの考えはないようだ。それでも、エルドアン大統領の「利下げによってインフレを押し下げる」政策に中銀がひとまず距離を置いたと見られる点は評価できよう。ただ、トルコのインフレは当面の間上昇を続けると見られており、構造的なリラ安圧力がすぐに弱まる可能性は低い。2月3日に発表される1月消費者物価指数は前年比の上昇率が40%を超えるとの見方もある。名目金利からインフレ率を引いた実質金利はマイナス幅がさらに拡大する公算が大きい。そうした中での中銀の政策枠組み見直しが、リラの押し上げに働くとは考えにくい。中銀が利上げスタンスに転じる可能性はきわめて低いだけに、リラが大きく上昇する目も薄いと見るしかないだろう。昨年末のような急落は当面ないかもしれないが、リラが自律的に上昇するとしても春以降のインフレ鈍化(実質金利のマイナス幅縮小)を確認する必要がありそうだ。

【トルコリラ/円テクニカル 週足】

13週移動平均線、26週移動平均線、52週移動平均線がいずれも下向き(右下がり)で、昨年末の反発も13週移動平均線に止められた。揃って下向きの各移動平均が、上から長期・中期・短期の順に並び、現値が最も下位に位置する「逆パーフェクト・オーダー」の状態が昨年10月以降続いている。リラ/円相場は強い下落トレンドの中にあると判断できる。少なくとも13週移動平均線を上抜けるまでは下値リスクがくすぶり続けるチャート・フェースであろう。